工信部发布经济运行夏季报告:汽车、钢材产能过剩

9月13日,工信部公布2011年中国工业经济运行夏季报告,报告称,工业经济呈现生产平稳运行、效益继续改善和结构调整稳步推进的良好格局。

一、运行的基本状况

工业生产平稳增长。1-7月,全国规模以上工业增加值同比增长14.3%。从去年下半年开始,工业经济运行处于比较平稳态势,其中去年三、四季度规模以上工业增加值增速分别为13.5%和13.4%,今年一、二季度分别达到14.4%、14%,7月份增长14%(注:今年规模以上工业统计口径由主营业务收入500万元以上调整到2000万元以上)。总体看,未出现大起大落现象。

经济效益同步改善。1-7月,规模以上工业企业实现利润达到2.8万亿元,上缴税金总额1.96万亿元,同比分别增长28.3%和26.9%;主营收入利润率为6.11%,同比微降0.07个百分点;亏损面为12.7%,同比上升0.8个百分点。在39个工业大类行业中,37个行业利润同比增长。

内需拉动进一步增强。1-7月,规模以上工业完成销售产值同比增长29.6%;其中内销产值增长31.3%,占全部销售产值的比重达到87.7%,同比上升1.1个百分点;出口交货值同比增长18.8%,其中一季度增长20.9%,4、5、6、7月份分别增长20.1%、14.7%、16.3%和16.6%,增势总体趋缓。

工业投资保持较快水平。1-7月,全国工业投资达6.51万亿元(占同期全国固定资产投资总额的42.7%),其中制造业投资5.29万亿元,同比分别增长26.4%和31.8%,增速同比分别加快4.3个和6.7个百分点。

产业结构调整稳步推进。淘汰落后产能取得进展:2011年18个工业行业淘汰落后产能目标任务按期下达,已经分解落实到2255家企业;加大了对电解铝、平板玻璃、煤化工等部分产能过剩行业的调控力度。战略性新兴产业涌现许多亮点:新能源领域发展迅速。新能源汽车推广使用试点力度加大,25个试点示范城市试点工作全面展开,纯电动汽车和插电式混合动力汽车已开始进入市场;风电、太阳能等新能源快速发展。节能环保产业增长较快,节能照明加大推广力度。

大宗原材料进口价格大幅攀升。1-7月,进口原油1.46亿吨,同比增长6.3%,进口均价761美元/吨,同比上涨35.1%;进口铁矿砂3.89亿吨,同比增长7.9%,进口均价163美元/吨,同比上涨39.1%;进口未锻造铜及铜材201万吨,同比下降22%,进口均价9510美元/吨,同比上涨28.8%;进口废铜263万吨,同比增长9.1%,进口均价3427美元/吨,同比上涨24.6%;进口氧化铝108万吨,同比下降59%,进口均价413美元/吨,同比上涨19.2%。

重点产品价格高位震荡。据相关协会统计,7月份,国内市场6.5mm高线、16mm螺纹钢月度平均吨价同比分别上涨23.4%和25.4%,6mm中板同比上涨12.5%;铜、铝现货月度平均吨价同比分别上涨32.1%和20.1%。7月份,重点建材企业水泥月度平均出厂价同比上涨34.6%,平板玻璃平均出厂价同比下降12.9%。硫酸市场月度均价同比上涨75%,纯碱上涨39.9%,天然橡胶(SCR10)上涨46.2%,尿素上涨37.7%。

主要行业保持较高盈利水平。1-7月,冶金行业实现利润1802亿元,同比增长29.2%;有色金属行业实现利润1243亿元,同比增长57.3%;建材行业实现利润1583亿元,同比增长62.1%,其中水泥制造业实现利润558亿元,增长1.6倍,平板玻璃制造业实现利润14.4亿元,下降65.9%;化工行业实现2218亿元,同比增长54.9%。

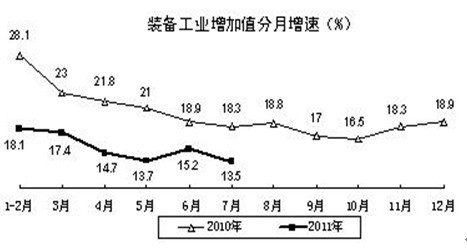

1-7月,装备工业增加值同比增长15.9%,其中通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、仪器仪表及文化办公机械制造业分别增长19.7%、21.5%、11.7%、15.8%和17.4%。

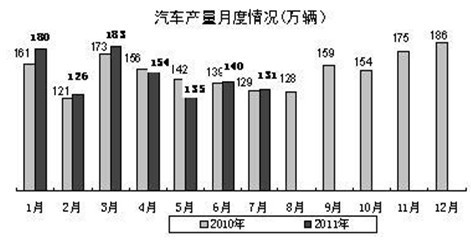

汽车产销低速增长。汽车市场经历了连续十年年均25%的增长,特别是去年“爆发式”增长后,进入新一轮调整周期。据中国汽车工业协会统计, 1-7月,汽车产、销量分别为1046万辆和1060万辆,同比分别增长2.3%和3.2%;其中商用车产、销量分别为237万辆和248万辆,同比下降7%和4.7%。

利润增幅低于工业整体水平。1-7月,装备工业实现利润6356亿元,同比增长20.4%,增幅低于全部规模以上工业7.9个百分点;主营收入利润率为6.97%,同比回落0.3个百分点。其中汽车工业实现利润2187亿元,同比增长9.3%;主营收入利润率为8.37%,同比回落0.43个百分点。不含汽车工业,装备工业利润增幅为27.1%。

1-7月,消费品工业增加值同比增长14.3%,其中轻工、纺织、烟草、医药分别增长15.5%、10.2%、13.1%和17.3%。从前7个月情况看,消费品工业运行态势基本平稳。

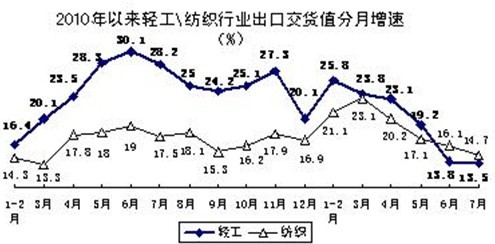

轻纺出口增势整体趋缓。1-7月,消费品工业完成出口交货值18026亿元,同比增长19.4%,其中7月份增长14.1%。分行业看,轻工行业完成出口交货值12262亿元,纺织行业完成出口交货值4925亿元,同比分别增长20.3%和17.7%,其中7月份分别仅增长13.5%和14.7%,增速呈现逐月回落态势。

二、主要问题和矛盾

当前我国经济发展的基本面是好的,但也要看到发展中的不平衡、不协调、不可持续矛盾仍然突出,受政策调整和市场变化的影响,再加上能源原材料价格高位波动、用工成本上升、煤电油运等要素供应紧张以及利率汇率调整、企业融资困难等多重因素叠加,经济运行正处在变化的敏感期,不同行业、不同企业、不同地区对经济运行外部环境变化的反应也不尽一致,工业经济运行的不确定性增加。

1、工业经济运行外部环境总体趋紧

第一,世界经济虽保持复苏,但势头减弱,再加上局部地区政局动荡、欧美主权债务危机扩散和日本高债务等诸多因素叠加,不稳定不确定性风险上升。

第二,三大拉动因素总体呈趋缓走势。1-7月,社会消费品零售总额同比增长16.8%,扣除价格因素(同期居民消费价格总水平同比上升5.5%),实际增速低于工业生产增速。受部分刺激消费政策退出等因素影响,汽车类产品零售增幅同比回落了20.6个百分点,家具类同比增幅回落6.9个百分点,家用电器和音像器材回落7.1个百分点。受房地产市场调控的影响,建材和装修类产品零售增幅也都有明显回落。外贸出口增幅同比回落15.8个百分点,总体呈现逐月减缓趋势。投资拉动作用也有所减弱,上半年通用设备制造业、专用设备制造业增速分别比一季度回落1.6个百分点和2.3个百分点,1-7月又比上半年分别回落0.5个和0.6个百分点。

第三,能源资源和劳动力等要素价格大幅攀升。

第四,银根收紧,小微型企业反映融资难问题突出。今年以来,央行已连续6次提高存款准备金率,回收货币流动性。同时,银行利率上浮幅度加大,民间借贷利率也水涨船高,一般达到折合年率15%-20%,有的过桥贷款利率甚至高达30%以上。小微型企业获取银行贷款难度加大,融资成本不断上升。许多中小企业反映当前拖欠款现象严重,产成品资金占用和应收账款同时大幅上升,加剧了企业资金困难。7月末,规模以上工业企业产成品资金占用和应收账款增幅分别高达22.5%和21.8%。

第五,电力供应紧张形势加剧。

2、各角度审视 情况均不乐观

从行业和产业链上下游看,受上游资源性产品价格大幅攀升影响,部分行业效益状况恶化。1-7月,石油加工行业主营收入利润率几乎为零,利润同比下降94.8%;而上游石油和天然气开采业主营收入利润率高达36.04%,利润同比增长37.2%。火力发电行业主营收入利润率只有1.59%,利润同比下降37%,亏损面高达48.9%;而上游煤炭行业利润高达13.35%,利润同比增长32.6%。电子制造业利润同比下降1.5%,亏损企业亏损额同比上升73.8%,近四分之一企业亏损经营。钢铁行业主营收入利润率只有2.4%,同比回落0.24个百分点,利润同比增长17.1%,亏损面高达20%,相当部分企业处在亏损边缘;而上游采矿业主营收入利润率高达12.55%,利润增长58.7%。上游行业利润大幅增长掩盖了下游行业盈利水平下滑。

从不同规模企业经营情况看,规模以上企业运行状况良好,但困难企业更加困难,小微型经营困难加剧。1-7月份,在31万户规模以上企业中,亏损企业户数为4万户,亏损面为12.7%,各月亏损面总体变化不大,但亏损企业亏损额增幅1-2月为22.2%,1-6月上升到41.6%,1-7月进一步上升到46.9%,困难企业亏损程度在逐月加重。在今年外部运行环境总体偏紧的情况下,量大面广的规模以下小微型企业,由于自身抗风险能力较弱,消化成本空间有限,面临的困难更大。

从不同地区看,中西部增长态势明显快于东部。今年以来,东部地区努力克服生产成本大幅攀升、内外需增长趋缓等不利因素影响,生产、效益继续保持较快增长,但增速明显减缓。中西部地区生产增势和盈利状况整体良好。

3、结构问题明显

部分行业产业过剩问题突出,淘汰落后产能压力增大。近年来重化工业中重复投资所导致的产能过剩问题,影响我国工业持续健康发展。核心技术缺乏,工业转型升级面临重大挑战。我国传统产业规模大,但总体技术水平还比较低,“中国制造”总体上处于全球产业价值链的低端环节,附加值较低。由于技术改造和研发投入严重不足,我国大多数行业和企业没有自己的核心技术、知识产权和自主品牌。

三、解决办法

着力推进工业结构调整和转型升级,增强工业发展的均衡性、协调性和可持续性。进一步落实扩大内需政策,推进改革,逐步解决制约扩大消费的体制性矛盾,使工业经济形成消费、投资、进出口协调拉动发展的局面。更多运用市场化工具和手段推进结构调整工作,进一步发挥产业政策的导向作用,将政策重点落在调整结构上。尽快发布实施战略性新兴产业7大领域的专项规划,并制定推动相关规划落实的具体方案;继续促进汽车、钢铁、有色金属、建材等重点行业实施企业兼并重组和产业链整合,完善落后产能退出机制,建立健全产能过剩行业落后产能减量置换办法。扩大新型工业化产业基地和“两化”融合试点示范,继续大力推进节能降耗和减排治污,引导重点用能企业开展对标达标活动,推进工业用电需求侧管理和能源合同管理,发展循环经济。按照主体功能区的要求引导产业有序转移,增强工业经济的协调性和可持续发展能力。引导企业加强质量管理,提升产品和服务质量,培育自主品牌竞争力。研究设立产业引导基金、风险基金、创业基金等,引导企业结构调整,技术升级等推动发展。

着力优化中小企业发展环境,增强中小企业发展的活力和内生动力。继续落实好扶持中小企业发展的各项优惠政策,加快出台鼓励和引导民间投资的相关配套政策,扩大民营经济、中小企业的市场准入范围,消除制约民间投资的制度性障碍,形成国家支持中小企业发展的中长期预期,增强经济发展的内生动力。进一步规范市场秩序,抑制和改善投机的氛围,形成有利于创新的环境。着力解决融资难问题,优化信贷结构,加强小企业资金支持,多措并举,加快金融体制机制改革和组织制度创新,充分发挥好市场机制和政策支持的作用。采取风险补偿,财政贴息、营业税减免等方式,支持商业银行增加对小企业贷款。拓宽小企业融资渠道,加大对创业投资的引导和支持力度。密切关注企业资金周转情况,及时采取措施,防止因相互拖欠引发资金链断裂。打造共性技术服务、市场拓展服务等中小企业公共服务平台,支持中小企业创新商业模式。积极争取各项国家中小企业专项资金,对中小企业技术改造项目,对符合条件的小型微利企业投资国家鼓励类项目等,安排资金给予补助,支持中小企业转型升级。进一步减轻企业负担。根据新的中小企业划型标准,进一步分行业研究有针对性的扶持小微型企业的政策措施。