危机时期消费特征明显

高价车市场份额继续下降,销售价格为21万元以上轿车1~9月工销售达到708773辆,同比增长23.8%,但这一增长率低于轿车平均增长率,因此高价车市场份额从去年的15.6%下降为13.8%。而在这个市场中呈现出高端增、低端降的特点,这显示出,在金融危机面前,有钱人的购车高端车热情并没有丝毫降低。

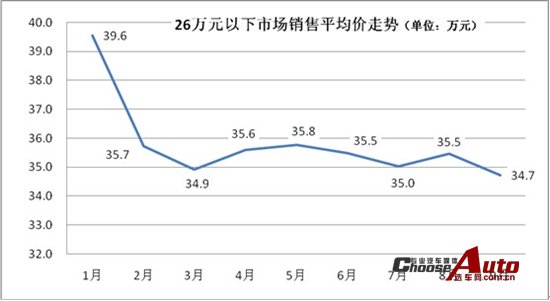

26万元以上市场保持增长势头,1~9月该细分市场销量达到443244辆,比去年同期增长57.5%,市场份额从去年全年的7.2%上升为8.6%,比上半年增加了0.1个百分点。7~9月的市场份额分别达到9.6%、9.6%、8%,这么高的比重是2003年以来少有的。但该细分市场的市场销售平均价趋于走低。该细分市场表现为,销量强劲增长,价格趋于走低,即消费能力提高,消费水平下降。

22万~26万元以下市场缓慢回升,1~9月分该细分市场销量达到265529辆,同比增长-8.8%,市场份额达到5.2%,比上半年提高了1.2个百分点。7、8、9三个月市场份额比重分别均为7.2%,处于平稳运行状态。该细分市场的市场销售平均价保持在23万~24万元水平,运行平稳。该细分市场表现为,销量下降,市场销售平均价保持稳定,即消费能力下降,消费水平稳定。

中价(11万~21万元)车销量有所增长,前三季度共销售轿车2006635辆,同比增长44.6%,且超过去年全年销量7.6%。但该细分市场的高端、中端份额下降,低端份额增长的特点。

18万~21万元以下市场,前9个月共销售轿车195951辆,同比增长1.7%。市场份额从去年的5%下降为3.8%,6、7、8三个月对去年销量保持着较低的增长率,但市场份额维持在历史的最低点2.2%,9月销量进一步强力回升,当月销量为23750辆,同比增长56.1%,市场份额增至3.3%。市场销售平均价维持在20.7万~21.5万元之间稳定运行。该细分市场表现为销量平稳增长,市场销售平均价保持稳定。

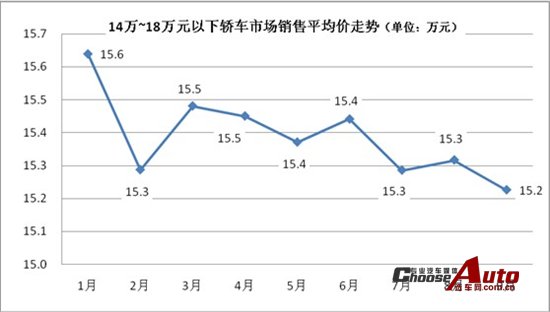

14万~18万元以下市场,1~9月共销售轿车551324辆,同比增长12.3%。市场份额从去年的13.1%下降为10.7%,该份额比上半年的水平提升了0.4个百分点。从6月份开始,月销量同比增长率持续提升,6、7、8、9四个月对去年同期的增长率分别为22.5%、65.7%、65.7%、44.5%。前三个季度的市场销售平均价平稳下行状态,即该细分市场处于消费能力增长,消费水平小幅下降状态。

低价车(11万元以下)市场,从2004年以来市场的份额一直处于增长状态,今年前9个月共销售轿车2436539辆,同比增长39.4%,并超过了去年全年销量的总和;9月销量为340419辆,同比增长83%。市场销售平均价,从3月~9月始终维持在7.5万~7.7万元之间,该细分市场也处于价格稳定下的高速增长状态。

7万~11万元以下市场,今年前三季度共销售轿车1352076辆,同比增长24.9%,但由于增速低于轿车整体的增速,因此市场份额从去年的28.4%下降为目前的28.1%。7、8两月的市场份额被其上下两块细分市场挤压掉一些,3~6月、9月的市场份额均在27%~30%的水平。市场销售平均价不大稳定,始终在8.9万~9.2万元之间波动,尤其8、9两个月维持在8.9万元的水平。市场处于消费水平小幅波动,消费能力高速增长,但增速低于行业水平的状况。

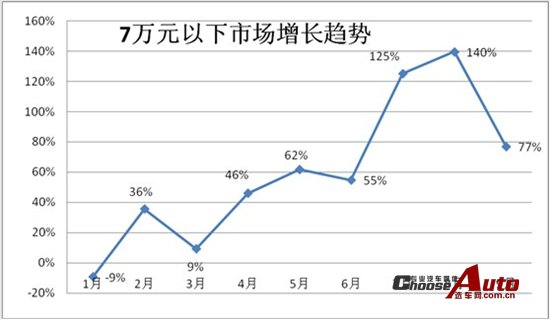

7万元以下市场,今年前9个月共销售轿车988694辆,同比增长48.8%,市场份额从去年的18.2%上升为今年的19.2%。前9个月的市场销售平均价中,只有3、6、7三个月在5.2万~5.5万元之间,其余各月均维持在5.1万元之间。该细分市场处于消费水平稳定,消费能力大幅度提升的状态。

从总体上看,除了22万~26万元以下市场出现负增长外,其他各细分市场均处于良好的增长状态。与2002、2003年的增势不同,上次“井喷”的销量是始终处于高位运行,而曲线与历年状况基本相符,而今年的销量增势则是划出了一条曲折向上的图形,而且市场销售平均价处于稳定状态,波动较小。