根据《2011上半年中国SUV市场经济指数分析》报告的数据显示,低价SUV市场100%由自主品牌占据,其中销量较大的为众泰、奇瑞和长城,但其中只有奇瑞保持了正增长,其余均呈现负增长。

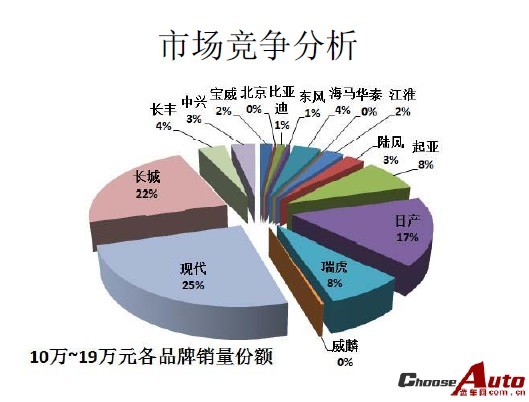

而在10-19万元区间之中,长城汽车与韩国现代展开了殊死搏斗,其中现代在该级别SUV市场中占销量总份额的25%,而长城凭借哈弗系列车型占据了22%的市场份额,日产在这个级别也有17%的销量,而剩余市场被自主品牌占据。但自主品牌在这个级别品牌众多,也就是狼多肉少,基本上这些厂商在该级别属于赔本赚幺号。

20-29万元区间的SUV市场99%的份额已经被洋品牌所控制,其中丰田、大众、本田在该级别中位列前三,但丰田和本田均呈现负增长态势,而大众却有192.9%的增长率,这全部归功于途观的上佳表现。去年上海大众途观产能紧张,而之后昊锐一度停产为途观让道释放产能,途观的销量也与日俱增,销量一直维持在8000-9000辆上下,相比去年有了大幅度的提升。而日系品牌的增长率下降原因一方面是由于途观带来的强有力竞争所致,另一方面上半年的日本地震对于日系品牌产能的限制也是另一个原因。一直以来自主品牌在中价位区间SUV细分市场难有建树,但下半年随着荣威W5的上市,或许将开创自主品牌SUV在这一细分市场的先河。

从整体情况来看,德系紧扣高端市场的策略获得了成功,销量、销售额都有超过150%的增长,但是由于产能所限,今年下半年德系SUV产品的资源仍然偏紧。 大众品牌对日系、韩系均产生了明显的压力,日韩品牌已在降价销售,如果大众品牌继续加大放量,对日系韩系带来的压力降进一步加剧。而韩系车在几年推出了两款20万元级别SUV车型,现代IX35和起亚智跑,其中IX35的销量一直徘徊在销量榜的上游水平,而这也为现代171.8%的增长率提供了强有力的支撑。

在SUV阵营中,美系所占比例不大,主要是由于美系品牌并没有国产的SUV车型,无论是福特还是通用,都缺乏国产SUV车型。而目前美系SUV也多数依赖进口,不过未来即将国产的雪佛兰科帕奇或许将对日系和韩系品牌施加压力,这点我们拭目以待。

欲了解更多数据分析资料,请登录选车网下载《2011上半年中国SUV市场经济指数分析》,请点击此处下载报告