整个微车市场五菱领先优势扩大 小康闯进“三强”

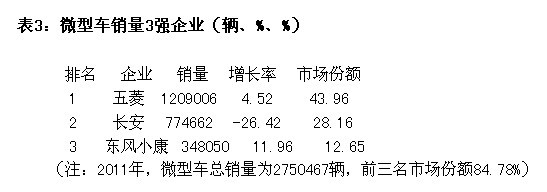

综合以上微客和微货之和,整个微型车市场依然呈现比较高的集中度,但已经从此前的五菱、长安几乎“平分霸业”,演变成如今的五菱、长安和小康“三强”争胜,3家的市场集中度接近85%(见表3)。

再向深入分析,销量排名第一的五菱,比细分市场第二与第三的销量之和还多;在兼并重组哈飞、昌河后,三家销量之和已经接近五菱并扬言要“反超五菱”,夺回微型车行业第一把交椅的长安,2011年销量大幅下滑后反被五菱越甩越远。

2009年至2011年,全国微型车总销量(即微型载客车+微型载货车)分别为2423359辆、3104167辆和2750467辆;在各年度总体汽车销量的比重分别为:17.76%、17.19%和14.86%,其中在2011年出现较快的下滑,降幅为21.93%,表明被企业寄予厚望的三线以下城市和城镇及农村的购买受到较大影响。

(注:2011年,微型车总销量为2750467辆,前三名市场份额84.78%)

市场份额丢失超十个百分点 长安微车之“本”或将不稳

由于历史的原因,微型车行业的生产集中度一直较高,从十多年前的长安、五菱、昌河和哈飞“四小天王”,到后来的五菱与长安“两大寡头”。

2009年和2010年,受惠于各种鼓励消费政策,微型车市场不断扩大,兼并重组动作较大,细分市场格局有所变化。其中最著名的是兵器与中航两大国企微型车业务为主的整合,形成长安+哈飞+昌河的“大长安”。

但是,经过对比分析,“大长安”的市场份额竟然呈逐年下降态势,2011年比刚刚兼并重组的2009年下降10.62个百分点(见表4)。长安集团多年奉行“微车为本”的发展战略,但微型车市场份额的急剧下降,无疑将给企业今后的发展留下变数,特别是其自主乘用车并未有实质性突破的背景下。

众所周知,企业间的兼并重组并非一日之功,两年中的市场份额变化也并不能代表一切,但以上数据或许能给变动之中的长安集团、给发展之中的汽车产业带来一些提示和参考。