老产品仍主导低价车市场

去年是我国的经济调整期,在经济下行的状态下,而高消费人群的个人消费能力几乎不受经济波动的影响,因此高价车的销量比重有所增加。中价车的主要购买人群应当是中小企业主、白领等消费能力较强的人群。在经济不景气的时候、在出口下降的时候、在中小企业缺少资金的时候,或者白领对未来的预期不大好的情况下,中价车的销量比重下降是再自然不过了。而(在国家鼓励政策范围内的)低价车的消费者多是首次购车者,或者是A00级车主的升级消费,因此只要消费者兜里的钱够了,他们就会消费;当然,在消费者兜里的钱不够的情况下,一辆车几千元的刺激政策,不足以促使他们掏出兜里不够买一辆车的钱去买车,厂家也不会卖给他们,这就是为什么2009年、2011年低价车的销量比重比2010年更高。

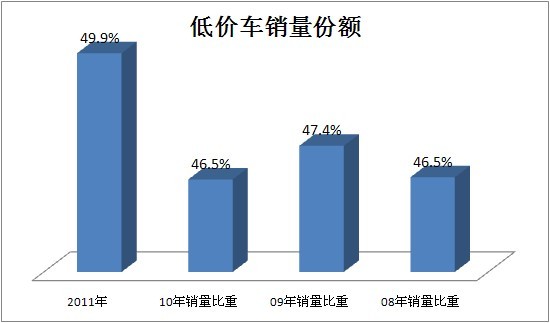

2011年我国低价车(10万元及以下)共销售5038103辆,同比增长13.9%,增加销量615967辆;市场规模3786亿元,同比扩张18.7%,比上年增加消费596亿元。市场销售平均价为7.5万元,比上年提高了0.3万元。该细分市场处于市场规模扩张,价格上升的态势,或者说消费能力上升,消费水平提高的态势。

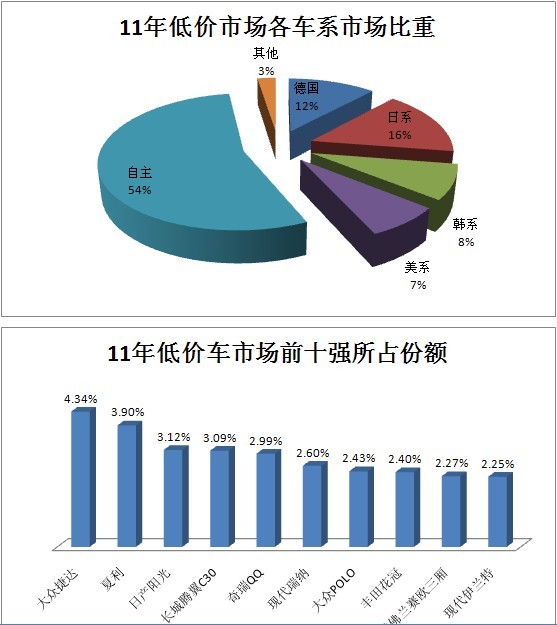

该细分市场前十名的集中度,从上年的35.6%下降为去年的29.4%,产品数量比上年的204增多了19个。由此可见,产品数量的增多、各家的份额都不大,这表明市场竞争的激烈程度,以及力量的悬殊并不大;另一方面显示,品牌偏好对销量的影响并不大。从排序的变化看,前十强中捷达、夏利、QQ、伊兰特是上年前十强中的产品,桑塔纳从上年的前十强中跌出。值得注意的是,近几年大众品牌始终处于产能不足状态,无论上海大众还是一汽大众都将产能尽量让给新产品、利润更高的产品,所以导致了捷达、桑塔纳的市场份额下降。一旦两家合资企业获得了足够的产能,捷达、桑塔纳的销量份额将陡然提升。另一个值得关注的是夏利,这是自主品牌A0级车中的常青树,连续两年排行该细分市场销量的第二把交椅。可见,新产品要想撼动老品牌的市场地位,还需要继续努力啊。

如果说低价车市场有什么值得关注的,第一,这个细分市场是日系唯一增长的市场;第二,自主品牌在产品增加的情况下,市场份额却从上年的63%跌到去年的54%;第三,今年洋品牌、“合资自主”将同时在这个市场发力,自主品牌的份额将继续下降。

2012自主品牌很困难

如果说2012世界大劫难,很多人都认为这是一个笑话。但对自主品牌来说,今年应当是有生以来非常困难的一年,明年甚至可能更困难。

人们都说大众车卖疯了,但增长最快的却不是大众;我们说丰田的日子很难过,但毕竟还有0.4%的增长率;也许人们看到有很多品牌的表现不如自主品牌,但自主品牌作为一个整体,在各个细分市场占有的份额都在快速缩小,同时投入的新产品在继续增加,参与竞争的企业有增无减。在这种情况下的负增长与北京现代的负增长完全不是一个概念,比北京现代的负增长更加危险。

在自主品牌为10万元以下市场打得不可开交的时候,洋品牌下探的速度在加快,“合资自主”搅局的能力超过了我们的预想。在终端,一些洋品牌的价格甚至低于同级别的自主品牌产品了,自主品牌面临着极大的挑战。以前,自主品牌轿车的价格要低于洋品牌30%左右的价格才能好卖,如今合资企业的规模迅速扩大,使其产品成本迅速下降,这为其降价提供了强大的支撑。反观自主品牌,近几年主力企业的规模难以放大,导致制造和采购成本难以下降,在原有的劳动力成本优势逐渐消失的同时,又面临洋品牌成本优势、品牌优势、产品优势的挑战了。去年,在10万元及以下市场扩充的情况下,自主品牌出现了负增长,给人以不祥的预兆。

从产品角度看,一些自主品牌企业在发动机系统、变速器系统、车身安全系统、轻量化技术等方面取得了骄人的成绩,但是这些技术不成体系,还需要在企业内部普及使用。小排量车大量采用三菱发动机以及一些通用技术,导致动力系统的同质化、整车技术的同质化。

在新车方面,同质化导致难以展开差异化竞争,最容易展开的差异化竞争就是外观和内饰设计,再就是凶猛的价格战,有时候价格战打到杀敌八百自损一千。自主品牌经销商往往是把厂家给的差价都降下去,还要搭上精品。轿车的新车利润占4S店盈利的比重非常低,好一些的品牌或有一点利润,如果赶上与洋品牌在价格上拉平的产品,利润可能是零,甚至倒挂。

在服务方面,这种同质化给消费者带来的好处是,到哪都能修车;给经销商带来的问题是,用户的车一出保修期就流失,服务利润总额跟不上来,没有足够的利润4S店就面临关门。再加上这些年融资难、融资成本高,面对企业的压库任务,经销商暂时的借贷搞不好就落入高利贷的陷阱。

在如此困难的情况下,“合资自主”进入市场,其杀伤力可见一斑。而且“合资自主”哪怕有1%的利润,也要分给外方一半。这个利润的扩大,意味着自主品牌要让出市场,尽管“合资自主”的技术可能是更落后的,甚至是原来外方抛弃的产品平台。

当自主品牌企业快速成长的时候,老外恭维几句“你是中国的丰田”云云,于是被媒体放大,似乎我们的企业不得了了,企业领导人已经成了明天就能问鼎全球的最大型汽车企业集团的企业家了。于是,在品牌布局上模仿其丰田,将产品名称误以为是品牌,全不看丰田的商标始终不变。

本来企业的规模就只有二三十万辆,倾全力打造一个品牌的资金都显得捉襟见肘,却非要同时运作几个品牌。品牌多了,表面看公司的产品树非常丰满,但对消费者而言却是眼花缭乱,影响了品牌认知。洋品牌以两家合资企业加进口车的销售收入为后盾,倾其全力打一个品牌。而我们,却以不足一个合资企业的实力分散打几个品牌,再加上多数企业都是“90后”,企业品牌积淀也不过十来年的时间。有统计显示,某合资企业洋品牌的单车广告费用(按全价计)达到2900元,这还没算其他公关宣传费用。而某自主品牌产品的单车广告含量只有其百分之几,实力之悬殊可见一斑,如果再分散到几个品牌上又当如何?

分品牌不说,还要分渠道销售。表面看是按细分市场划分,是合理的,但实际上产品并没有脱离同质化问题;品牌实力不足,难以在自己设定的目标市场展开经营。遇到洋品牌的阻击,降价后退到低端市场,导致自主品牌产品在狭小的市场中自相残杀。因此,从数据上表现为,在狭小是市场内聚集了大量的品牌和产品,缺少领军的强势产品,也无法形成领军的产品。在这种市场环境中,分开的渠道实际上在同一细分市场展开竞争,且每个人手里都没有引领市场的“主牌”,每条渠道都是羸弱之师。这个时候,洋品牌将其产品价格降到与自主品牌相当的水平,也许这个降价的产品不挣钱,但从战略上起到了对自主品牌大量杀伤的目的,使自主品牌企业失去利润的来源。再加上“合资自主”的介入……

从这个意义上说,2012将是自主品牌相当困难的年份。丰田的“颓废”、现代的下降、大众的产能不足,都意味着他们将以更强有力的攻势争夺市场。今天,我们看到的瘦弱的自主品牌,可能就是明天倒下的烈士。数数销量最后几名销了多少辆车吧,看看谁是第一张倒下的多米诺骨牌?从经济学意义上说,倒下最弱的不是坏事,但问题是,他们倒下后腾出的市场给了谁。