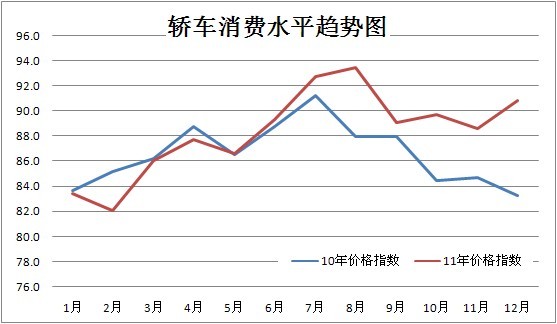

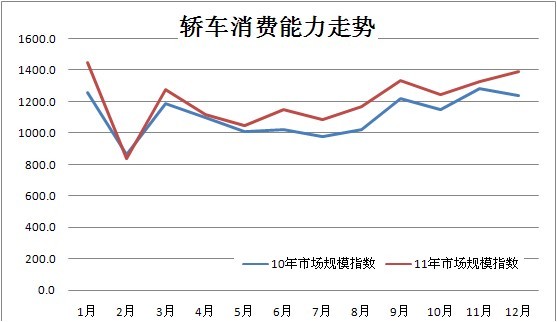

根据全国乘用车联席会的统计,2011年国内共销售轿车10099434辆(去除了部分出口数据),同比增长6.2%。根据北京正则大成汽车信息咨询中心的统计分析,去年我国轿车市场规模达到13483亿元,同比增长8.6%;正则轿车市场经济规模指数达到771.5,比上年增加了61.2点;正则轿车价格指数达到了87.8,比去年同期增加了1.8点;轿车全年市场销售平均价为13.3万元,比上年提高了0.2点。

综合上述数据分析可以得到以下初步结论:第一,尽管我国轿车销量和市场规模增长率都创下了历史新低,但是我国轿车销量和市场规模仍创下了历史新高,中国市场仍是世界第一大市场。第二,我国轿车市场处于市场规模和市场销售平均价同步增长状态,与上年市场规模扩大,市场销售平均价下降的情况有所不同。换言之,我国轿车市场处于消费能力、消费水平同步增长的状态,且消费水平比上年有所提高,这通常预示着今年市场将继续呈现增长态势。

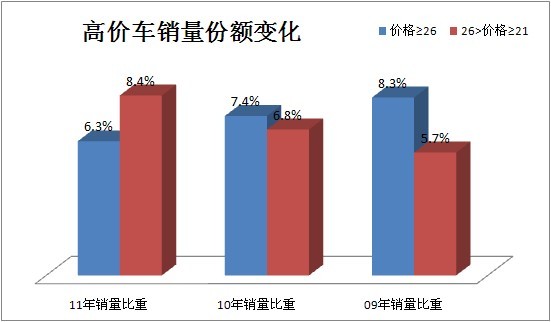

整体看,高价车销量比重有所增加,中价车比重有下降,而低价车的比重比有消费刺激政策的2010年还增加了。轿车市场这种结构性的变化,与我国去年的经济状况、经济发展中的问题吻合性相当好。

进口车吃掉国产高端市场

高价车(21万元及以上产品)共销售1482188辆,同比增幅为9.2%,比上年多销售124780辆;市场规模达到4634亿元,同比增幅为13.2%,比上年扩大539亿元;市场销售平均价为31.3万元,比上年提高了1.1万元。高价车销量份额从上年的14.3%上升为去年的14.7%,市场规模份额从上年的33.0%上升为去年的34.4%。该细分市场呈现出消费能力、消费水平均提高,市场容量进一步扩张的状况。

高价车中26万元及以上产品的销量份额在减少,21万~25万元产品销量份额在增长,这表明高端市场已经与进口车市场重叠,尤其宝马3系、5系,奔驰C级、E级进口车价格的下探,直接影响了国产高端轿车市场的份额变化。上年这两块细分市场的比例是,26万 元以上占52.2%,21万~25万元占47.8%,去年调整为26万元及以上市场占42.7%,21万~25万元市场占57.3%,随着人民币的坚挺、美元和欧元等国际货币的贬值,加之跨国公司主动的降价竞争行为,高端市场的份额可能进一步下降。

从前十强的排序看,帕萨特夺得冠军,取代了上年凯美瑞的地位,凯美瑞下降为第四位;雅阁从上年的第四位上升为去年的第二位,天籁的地位未变,丰田皇冠从去年前十的位置跌到了第十七位。从前十强在高价车中的地位看,上年前十强的销量占该细分市场73.7%的份额,去年上升为81.4%。从前十强的车系看,德系车的比重从上年的28.1%,上升为去年的30.7%;日系车从上年的34.1%上升为35.5%;美系车的比重从上年的11.5%上升为上年的12.3%。值得注意的是,日系车是在经历了巨大的舆论风波和自然灾害后,高端市场地位仍然保持了上升的态势,可谓难能可贵。

综观高价车市场的变化,市场的销量份额正向强势品牌聚拢,品牌的力量日趋明显。

自主B级车失败的风险加大

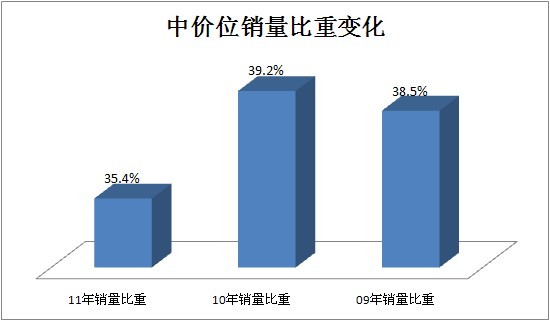

中价车(11万~21万元)去年共销售3584169辆,同比增幅为-4.0%,比上年少销售了148696辆;市场规模从上年的5134亿元,缩小为去年的5062亿元,同比增幅为-1.4%,市场规模缩小了72亿元。

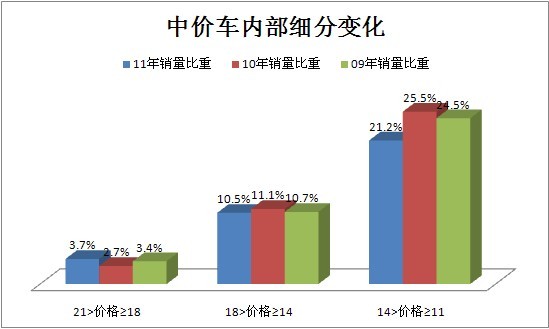

该细分市场前十名的销量集中度,从上年的46.6%上升为去年的53.6%,同时该细分市场的产品数量有所增加,表明该细分市场的竞争加剧了,小品牌所面临的环境越来越严酷。尤其是新进入市场的自主品牌的B级车,无一获得规模效益,若今年再达不到盈亏折返点,企业的经营风险将因此加大。

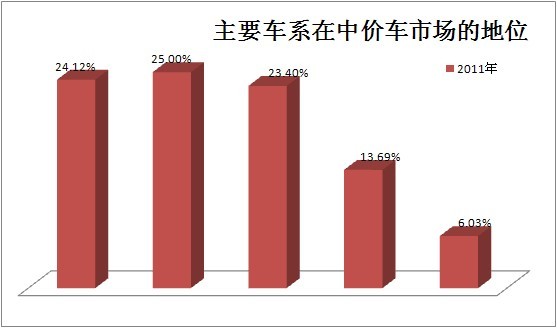

经过去年激烈的竞争,各车系在中价车市场上的地位发生了一些变化。从主要品牌在去年和上年市场份额的变化可以看出,美系、德系取得了巨大的成功。之所以说德系完胜,原因是德系采用的都是自己的技术,而美系虽然市场份额大幅增加,但攻城略地的多是原大宇的产品和技术,可谓胜之不武。日系车市场份额的下降是所有人都预料到的事情,只要去过几家日系的4S店,即便不看数据也能得出这样的结论。韩系车虽然市场份额有所增长,但这个份额是建立在频繁降价基础之上的,否则韩系车的份额也将是下降的。从这个意义上说,韩系比日系更有危机感,因为日系失去的市场几乎没有落入现代和起亚的受众,吃掉的是部分属于自主品牌的市场。

自主品牌去年丢掉了2.1各百分点的份额,但如果自己和自己比,则是丢掉了1/4的份额。2010年有14个系列产品参与竞争,2011年参与竞争的产品系列增加到了21个,即在产品投入增加了50%的情况下,市场份额丢失了25%;2010年参与竞争的产品中有10个A级车,4个B级车,2011年则是11个A级车,10个B级车,而且我们有的A级车是加上是B级车;可见,自主品牌A级车的平均市场份额在下降的情况下,增加了B级车的投入,B级车实际上是在和洋品牌的A级车竞争。从整体上看,我国自主品牌B级车除个别是新产品外,多数都已经是老产品了,在老产品尚未达到经济批量的情况下,甚至是亏损的情况下,是否还投入新品?不投入等于放弃市场,放弃品牌向上发展的努力;投入新产品,或许意味着新的亏损。可见,自主品牌B级车面临着生死抉择。

实际上,我国B级车采用了欧洲技术,技术水平已经达到了比较高的水平,碰撞星级高于日韩系车,且一些性能指标和驾驶感受都超过了日韩车,但是韩系车用他们淘汰的车型(如现代名驭、起亚远舰)来打压自主品牌的B级车,使自主品牌处境艰难,如果再加入“合资自主”产品,自主品牌的B级车很容易在中国市场上被洋品牌击败。