从整体上看,在这个细分市场上,自主品牌的增幅高于合资品牌,一季度自主品牌的增幅达到111%,而合资品牌的增幅则在98%。与合资品牌不同的是,自主品牌的高出合资品牌的增量主要来自新产品,换言之,如果没有新品的加入,或许增幅不如合资品牌,这点值得自主品牌企业关注。

10万元及以下市场,一季度销售SUV 49925辆,同比增长92%。销量份额为19.2%,比去年增加了0.12个百分点。市场规模比重为6.9%,比去年下降了0.9个百分点。

从产品销量看,一季度该细分市场增长最强劲的是奇瑞瑞虎1.8,一季度共销售2743辆,同比增长194%;其次是瑞虎1.6,销量为8817辆,同比增长98%;第三是众泰2008,销量达到8472辆,同比增长92%。表现不错的产品还有:众泰5008和长城迷你,以及瑞麒X1。

从整体看,该细分市场上强势品牌效应比较明显,尤其有轿车支撑的产品占有优势。显然,轿车的宣传带动了SUV的增长,形成了品牌良性的联动作用。

高端竞争日趋激烈

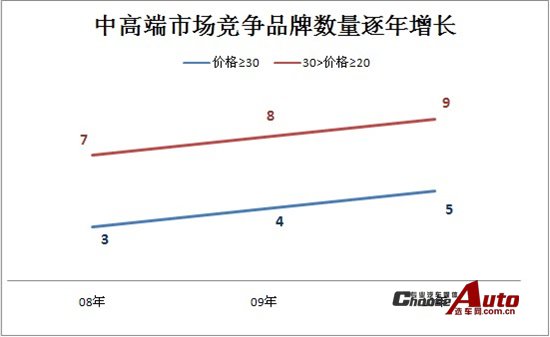

与销量增长区间相吻合的是,30万元及以上、20万~30万元市场中竞争品牌的数量连年增长,显然随着市场规模的扩大,参与竞争的企业和品牌数量也在增加。而只有北京汽车制造厂的个别产品在20万~30万元市场的低端部分参与竞争,这显示出我国在SUV领域尚处于弱势地位。

但可喜可贺的是,北京汽车制造厂的勇士,以其超强的越野型傲立于市场之中,为真正倾心于越野的消费者提供了唯一的选择。同时由于该车的个性极强,因此不会有非常大的销量,如果有较大的销量,必定来自军方。

20万元以下市场的份额一直处于连年缩小的状态,因此参与竞争的品牌数量也由从少到多转为从多到少,10万~20万元市场稳定在13个品牌,10万元以下市场回落到11个品牌。

从市场份额和品牌数量可以看出,20万~30万元市场将成为兵家必争之地,因为这里占有SUV的半壁江山,而其中只有9个品牌在竞争。由于竞争的相对不充分,使得该细分市场的产品可以保持相对较高的利润,有些产品甚至连续数年加价销售。

基本判断

今年我国SUV市场将保持高速增长的态势,这种增长的动力一是来自持续向好的宏观经济,二是来自一些轿车用户的换手。SUV销量的增长,与逐年增大的旅游市场有着直接的关系,这点从SUV的销量分布可以获得答案。

从品牌角度看,合资品牌的市场或将围绕着丰田进行重新洗牌,甚至可能出现价格波动。自主品牌中值得关注的是来自安徽的两大品牌,一个是奇瑞的瑞虎,另一个是来自江淮的瑞鹰。而安徽的一虎一鹰中,最值得关注的是瑞鹰,因为酒其品质而言,堪称自主品牌中的精品,目前销量处于上升阶段,并立身于于自主品牌中的高端产品,因此其发展值得关注。