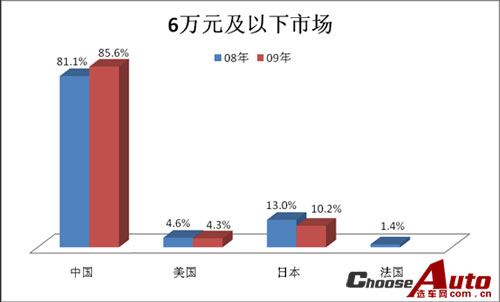

6万元以下市场:自主品牌地位稳固

在6万元及以下市场,自主品牌产品依然占据着市场的主导地位,销量增长了66.2%,吃掉了一些日系的市场份额,并填补了富康退出市场后的空缺,市场份额已超过85%。

6万元及以下市场2009年比2008年增长57.5%,其中2009年新增产品的销量为100094,对增长的贡献为19.4%,更多的销量增长贡献来自2008年下半年新增产品的销量。

该市场中,自主品牌的领军产品与去年相同,按销量依次为QQ、夏利、自由舰,它们的销量分别比去年同期增长了26.4%、22%和40.2%。按年度,增长率最高的是江淮同悦,达到2325.2%,这主要是因为去年的销量太小所致,但其销量排名并不低。吉利的熊猫、金鹰、华晨的骏捷FRV均有上佳的市场表现,显然,消费者对自主品牌中的强势品牌给予了高度认同。比亚迪F0的销量数据上升很快,但由于厂家上报销量数大大高于上牌数,且这种不正常始于2008年6月,因此对其市场表现不予置评。从销量上看,可能退出市场的有奥拓、美日和幸福使者。江淮同悦是值得关注的产品,该产品自上市以来一直处于供不应求的局面,如果不是受制于产能,其销量将更大。从企业发展的角度看,江淮虽然是一家新进入轿车行业的企业,但该企业却是一家有46年造车历史的老企业,其市场杀法之老道,产品竞争力之强,以及未来的走势都值得业内予以关注。

日系车的领军车型为羚羊和北斗星,其中北斗星的增长率高达59.9%;新奥拓虽然上市表现还可以,但尚未成为日系的领军车型。美系的雪佛兰Spark亦有42%的增长率,使之成为美系小排量中的佼佼者。

从新产品的投放的价格区间看,新产品基本上分布于该细分市场的中高价位处,显示出自主品牌在向6万元及以下市场的高端布局。洋品牌在5万元左右市场上与自主品牌展开竞争,如新奥拓直插自主品牌的核心地带。

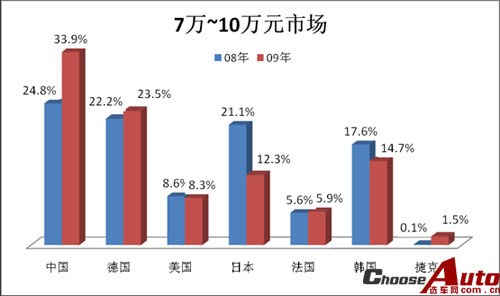

7万~10万元市场:自主品牌获得领导地位

7万~10万元市场的增长率为50.1%,比2008年多销售700298辆,其中2009年新增产品销量占增长总量的44.6%(其中包括由于价格下降而进入该市场的产品,如桑塔纳志俊等产品),与去年相比,该细分市场上增加了11个车型,是各个细分市场中增加数量最多的。

该市场是自主品牌市场份额增长最快的部分,增加了9.1个百分点,加强了自主品牌在该市场的领导地位,拉大了对洋品牌的市场优势。同样在该市场保持增长的洋品牌,只有德系车和捷克车。

7万~10万元市场上销量最大的车型依次为奇瑞A5、福美来和奇瑞A3(尽管比亚迪F3在数据上表现为销量第一名,但该数据大大高于上牌数,对异常数据产品的市场表现,不能作为排行的依据,我们对其市场表现不做任何评价)。前三名的销量依次为70630、66360和59235辆,增长率依次为18.7%、-22.3%和750.6%。从市场表现看,质量较好的自主品牌产品,其销量增幅都比较大,这表明消费者从外观鉴别汽车品质的能力有所提升。

德系车的领军车型依次为:捷达、桑塔纳和POLO,捷达因受产能限制,销量仅增长了11.1%;桑塔纳则因为志俊的加入使其在该细分市场销量陡增,达到82%;POLO则是因为降价而进入这个细分市场,带来了73277辆的销量。

在美系车中,新嘉年华表现不俗,为细分市场带来了44936辆的销量,老产品乐风则只有10.8%的增长,乐骋的增长率则出现了罕见的-22.5%。

尽管日系车在该细分市场所占份额下降,但雨燕、马自达2、骊威劲锐版的增长率分别为95.9%、65.6%和60.5%。从这个角度看,今年日系车在该细分市场的份额有可能上升。

法系车的当家产品依然是爱丽舍,销量达到75384,同比增长36.6%;增长最为迅速的是标志207,增长率达到2624.8%,但去年销量的绝对值只有38311辆。

虽然韩系车整体表现不俗,但在这个细分市场表现欠佳,增长率仅为25.3%。因为增长率低于整体,因此市场份额下降。去年韩系车的当家产品为:伊兰特、雅绅特和瑞欧,他们的销量分别为171605、60379和41232,增长率分别为45.7%、145.2%和37.9%,其他产品销量均有下降。

斯柯达晶锐的表现可圈可点,虽然斯柯达为新上市的品牌,晶锐又是高端的小型车,但销量竟然达到31279辆,增长率为3619.3%。这表明,消费者对斯柯达品牌在高端市场的地位已经认同。

整体上看,带动该细分市场的主要动力还是来自新车,其次是由于降价进入的产品。值得注意的是,今年捷达的销量将因为一汽大众成都工厂的投产而加大。