根据全国乘用车联席会的统计,2007年全国销售轿车4712488辆(其中包含了部分出口轿车的数量),比2006年销量增长23.6%。去除部分在中国生产销往海外的数量,我国轿车销量大约增量了22.6%。

去年我国轿车市场表现出小排量、低价格市场的竞争强度减弱,企业在逐步撤离这一市场。1.6~2.3L、中等价格市场的竞争加剧,参与企业增多,投入产品增多,价格竞争激烈。3L以上产品的市场占有率逐渐在加大。

今年我国轿车市场的增幅将有所下降,但消费水平不会有大的变化,市场规模继续扩大。跨国公司在中国投入产品的力度和速度将进一步加快,自主品牌将继续向。16L及以上市场发展,而竞争的策略既保持原有的低价策略,同时向质量和技术含量方面倾斜――产品的质量和技术含量将有所提高。

一、07年的市场表现

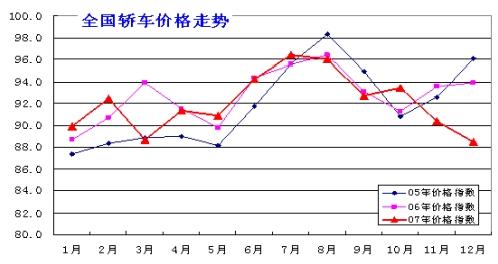

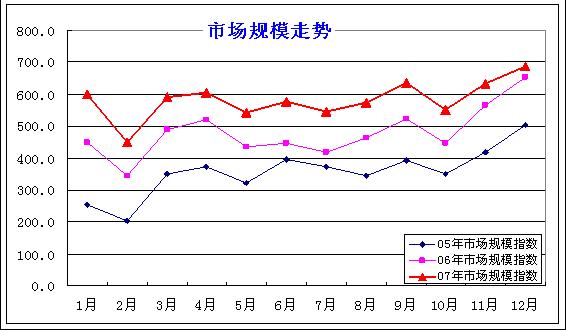

2007年我国轿车市场规模达到了5367亿元,市场销售平均价为13.9万元,市场呈现出价格稳定规模扩大的局面。2007年12月的市场规模指数达到687.0――12月的市场规模相当于2002年1月市场规模的6.87倍,达到有轿车统计以来的最高值。价格指数为88.5,达到全年的最低点。

值得注意的是,我国轿车市场是市场销售平均价稳定在13.9万元左右水平上,市场规模保持着持续而强劲的扩张态势,这表明我国轿车市场发展非常健康。

去年我国低价车市场和中价车市场持平稳增长。从竞争角度看,中价车去年竞争异常激烈,表现为参与企业增多,竞争产品增多,尤其是价格竞争明显。从数据上反映出:销量增幅大于销售额增幅。

|

销量 |

价格≥21 |

21>价格≥11 |

11>价格 |

|

07年 |

14.0% |

42.0% |

44.0% |

|

06年 |

17.9% |

38.4% |

43.6% |

|

05年 |

16.6% |

42.3% |

41.1% |

|

销售额 |

价格≥21 |

21>价格≥11 |

11>价格 |

|

07年 |

32.8% |

43.9% |

23.4% |

|

06年 |

38.4% |

41.9% |

22.2% |

|

05年 |

35.9% |

44.4% |

19.8% |

低价车市场的持续增长表明,我国轿车进入普通百姓家庭的速度正在加速,从细分结构看,在小于11万元那44%的份额中,有7万~11万元的占有26.4个百分点,7万元一下的占有17.6个百分点,而且7万元以下的产品,从2005年市场占有率达到顶点的22.9%后便开始了下降。造成7万元以下市场下降的主要原因是,小排量车销量持续下滑,甚至一些产品退出了市场。

[NextPage]

2007年我国小排量轿车销量市场份额持续下降,这种下降表明消费者选择趋向相对大排量轿车。而就技术角度看,小排量车存在着价格低、技术含量低、安全水平低、排放水平低(多数在国2标准水平)、最高车速低等问题。而将以上的“低”变为“高”,意味着技术含量提升将推动销售价格的上升,而价格的上升将导致市场的丢失。因此,如果没有国家对小排量轿车使用的政策鼓励和支持,企业将难以加大对该市场的技术投入,甚至减少投入。

|

销售额比重 |

2005年 |

2006年 |

2007年 |

|

0.8L |

1.7% |

1.5% |

1.1% |

|

1.0L |

3.4% |

1.9% |

1.1% |

|

1.1L |

1.0% |

0.4% |

0.2% |

|

1.3L |

5.4% |

5.2% |

4.4% |

从经济规律的角度讲,小排量、低价格市场(7万元一下产品市场)的变化反映出,我国轿车市场的市场化水平已经相当高了,完全没有政府干预的影子,竞争是充分的。由于长期的低价竞争,导致企业的单车利润率明显下降,再加上原材料价格的上涨,劳动力价格上升等因素,企业在这一领域无钱可赚,唯一的办法是抛弃该市场,向利润相对丰厚的市场转移。而在这些年企业间的激烈的竞争中,没有哪个政府部门出来干预企业间的竞争、干预企业的行为,市场完全由竞争说了算。我们用同样的观点去看待其他排量的细分市场,其结构的变化、企业在细分市场上产品的布局原因,就显得再清楚不过了。

从排量结构看,目前1.4L和2.4L市场持续增长。1.4L属于国家鼓励的小排量车中的最大排量,这个区间有不少比较先进的产品,而且有很好的销售业绩。2.4L的增长很大程度上得益于日系车的拉动。

1.6L市场份额最大,但处于市场份额下降参与竞争企业增多的状况,该细分市场竞争十分激烈。近年来,自主品牌轿车在1.6和1.8两个排量档次上投入了不少新品。换言之,这两个排量是决定自主品牌“上攻”战略成败的关键点。

|

销售额比重 |

2005年 |

2006年 |

2007年 |

|

1.5L |

1.1% |

1.2% |

0.5% |

|

1.6L |

31.3% |

22.5% |

21.7% |

|

销量比重 |

2005年 |

2006年 |

2007年 |

|

1.5L |

1.6% |

1.7% |

1.2% |

|

1.6L |

36.7% |

28.4% |

30.9% |

这里有一个非常值得关注的问题:在1.5L、1.6L轿车所占市场份额逐渐减小、参与竞争的企业数量、产品数量不断增多――每个品种的平均销量在下降的状况下,这块市场是否会步1.3L及以下排量市场的后尘呢?如果这种状况出现,将导致企业普遍的盈利能力下降。或许这个时刻的到来,将标志着中国轿车企业重组的开始,并产生更大规模出口冲动。给消费者带来的看得见的利就是价格的继续下降。

另外,3L以上排量的轿车市场持续上升,这部分市场比重的上升与我国轿车进入新一轮更新换代,或者说消费升级有关,同时也表明我国富于人群在扩大。

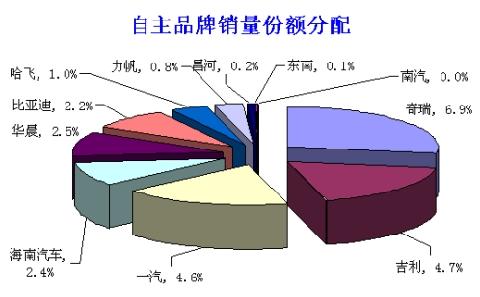

自主品牌茁壮成长

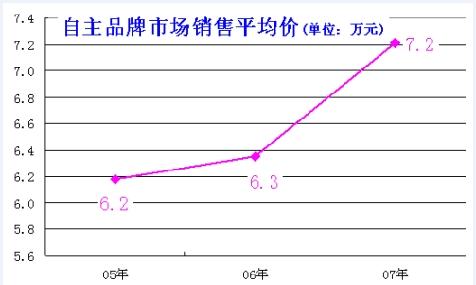

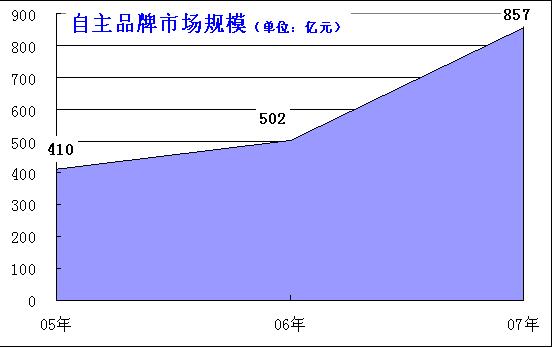

去年自主品牌产品的市场表现依然抢眼,保持了销量占有率、市场规模占有率和市场销售平均价的同时增长。

这表明,自主品牌产品在2005年市场销售平均价达到最低点后,出现了触底反弹。触底后连续2年的上涨表明,自主品牌轿车向相对高价值市场的转移获得了初步的成功。而且从产品布局看,自主品牌有继续向相对高端市场发展的趋势日益强劲,如江淮一出手就瞄准了2.4L市场。

从实际的竞争关系看,目前自主品牌最强劲的竞争对手是韩系车,如不少消费者在选择中华俊杰时,参考最多的竞品是现代的伊兰特,其他自主品牌的产品也有相应的来自洋品牌的竞品。而自主品牌与日系车和德系车还没有真正的正面交手,如果说与日系车和德系车有所竞争,那也是错位竞争――相对大排量的车与日、德系相对小排量车争夺那些看重价格,而对品牌没有要求的消费群;再就是自主品牌的新产品和洋品牌中一些过时的老产品进行竞争。

经过几年的拼搏,奇瑞、吉利已经将汽车行业的老大哥――一汽抛在了身后,分别夺取了自主品牌轿车销量的冠亚军。

但从三者产品的市场销售平均价看,一汽达到6.7万元,而奇瑞和吉利的市场销售平均价分别为:6.1万元和5.8万元,或许表明一汽在轿车领域的经营质量略好于前二者。目前自主品牌中,市场销售平均价最高的是中华品牌,达到11.8万元。

就一汽而言,今年其红旗奔腾销量明显增长,而天津一汽在从低端市场向上转移的速度上明显落后于吉利。因此,红旗能否保持增长势头、天津一汽能否加快向价值更高的市场转移,或者产生一个与夏利销量相当的新产品,已经成为一汽夺回宝座的两个关键环节。

从吉利的情况看,吉利正在削减最低端市场产品的销量份额,而加快新产品的投放,并加强市场推广的力度,在同一平台上用多款车满足不同消费者的需求,产品的技术含量也在不断提升。从技术角度讲,吉利、奇瑞都在发展平台战略,这应当是自主品牌发展的一个重要的、具有里程碑意义的事件。

[NextPage]

就发展势头而言,自主品牌轿车将继续实施“上攻”战略,摆脱在低价格、小排量市场苦苦挣扎的困境。

日系车增长强劲

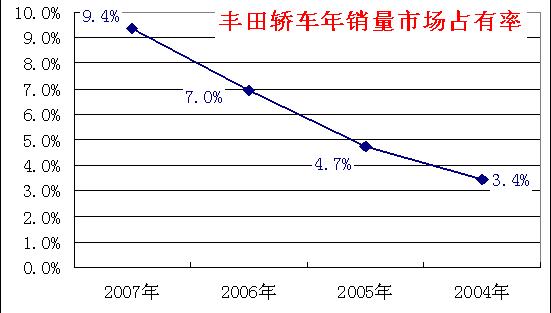

如果说去年中国市场上哪个国家的产品取得了最大的成功,那非日系车莫属。而在这其中最耀眼的明星当属丰田。

自从2004年日系车在中国的销量份额超过德系车后,从此再没有给德系车以翻身的机会,不仅销量超过德系车,市场规模也超过了德系车。尤其是丰田,经过2002~2004年对中国市场的试探后,2005年终于开始发力,05年在中国市场投入皇冠、普锐斯、锐志和花冠,06年凯美瑞在广州上市,07年凯美瑞发力,并投入卡罗拉的换代产品花冠。这一系列产品的投放和销售的成功,使丰田销量一路上涨。最值得称道的是,丰田实现了以最高的价格销售最多的车的商业目标,其产品的市场销售平均价在2004年仅为16.8万元,2005年一跃达到21.1万元,06年达到22.8万元,07年则为21.9万元。丰田产品市场销售平均价的高位运行,将使丰田在品牌价值上超越其德国的竞争对手,这个超越将是历史性的超越,对其对手的打击是沉重的。

今年市场最大的看点,一是丰田,另一个是福特。丰田将继续保持增长的势头几乎没有悬念,而福特将在中国全面发力。做出这个判断最基本的理由是,福特在中国的生产布局、产品布局已经全面完成,VOLVO、福特、马自达三大品牌的销售渠道已经布局完成,产品从中型车到小型车一应俱全,完全布置在中国销量最大的细分市场区间。而且福特在中国没有什么负面新闻――口碑不错。因此,南京基地已经全面投入正式生产,只待充分发挥产能;如果福特再突破长安生产场地不足的瓶颈,其在中国增长的力度将进一步加强。

二、08年的基本判断

按照历次中国经济波动对轿车产业的影响看,轿车所受到的负面影响是明显的。但今年我国轿车市场将继续保持增长,但受到宏观经济降温的影响,我国轿车市场的增长率将有所下降,但市场规模将继续扩大,市场销售平均价将保持基本稳定。同时由于受到雪灾的影响,受灾严重的省份对基础建设的投资可能会增大,这将刺激以部分汽车消费的增长。因此,今年的市场可能比预期的要好一点。

08年日系车的市场占有率将继续上升。推动日系车市场份额上升的主要动力将来自丰田、本田和马自达。

德系车能否保持当前的市场份额主要看大众,过去大众的增长主要靠新品投入,今年将继续依靠新品投入。但是,在产品研发方面经过了多年的投入,大众进入了产出期,两家合资企业都将推出各自自主研发的新品,关键看新品投放市场后的反响如何。一旦获得成功,大众依据中国市场的研发队伍将不断推出新品,从而大幅度地增强大众在中国市场的竞争实力。在数据上可能表现为销量的增长,市场份额的变化。大众目前最大的问题是,产品品种过多,导致品牌定位的叠加和文化上难以理清。

德系车的另一个动力源是宝马,但宝马能否保持近两年来强劲的增长势头是关键。但宝马由于销量份额有限,因此对德系大盘的推动作用是辅助性的。

今年下降的将不只是法系车,还将加上原来增长强劲的美系车。07年美系车的销量份额和销售额份额都出现了稍许的下降,08年这个下降将变成一种势头。

从发展趋势看,我们应当相信自主品牌在今年的增长是一种趋势。但是值得注意的是,自主品牌的领头羊――奇瑞遇到了一定的问题,其所有产品线上的产品都遇到了自主品牌兄弟的挑战,使得各个产品的利润继续下降。甚至,今年奇瑞对国内市场的销售计划都非常保守。吉利将继续其销量结构的转型;中华也将遇到前所未有的挑战;同时,新近加入轿车市场的企业将加大对市场的投入,而所有这些都构成了今年自主品牌市场增长的动力和不确定因素。