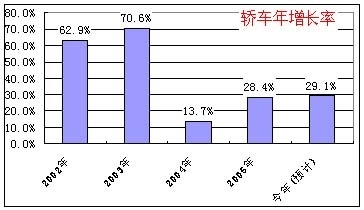

入世五年来,中国轿车市场已经成为全球最具活力的市场,吸引了所有跨国公司的目光。轿车市场销量连续增长,从2002年的110多万辆增长到07年的370多万辆(预计),市场规模从2002年的1748亿元上升到07年的5400多亿元(预计),市场销售平均价从2002年的15.1万元下降到07年的14万元,市场呈现出规模不断扩大,消费能力不断增强,消费水平逐步下降的局面,标志着我国轿车正在走向普及的阶段。

在激烈的竞争中,并不是所有的跨国公司在中国都可以淘到“黄金”,先进入的国际品牌,其优势正逐渐减弱;自主品牌在竞争中经历了市场受到压缩,然后止跌回升的局面,走出了由弱到强的马鞍形曲线。

轿车普及加速

在入世的5年中,我国经济快速发展,居民消费水平逐渐提高,原来消费的三大件:冰箱、电视、洗衣机,变成了现在的新三大件:电脑、汽车、房产。汽车消费的主要特征是,轿车普及速度逐渐加快。

低价车的市场份额持续增长,这种增长是在市场总体增长的状况下发生的。换句话说,低价车的增速快于大盘的增速。这个增长中,主要的动力来自7万元一下市场,而低价车的增长意味着轿车的普及。

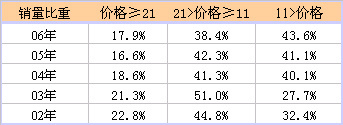

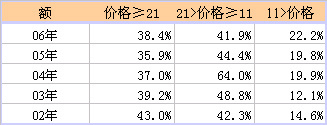

中价位车的市场份额处于逐渐下降的趋势。中价车的14万元>价格≥11万元部分保持在20%以上的市场份额;下降部分主要来自18万元>价格≥14万元,其市场份额从2002年的23%下降到07年的9.9%。

高价车在低价车高速增长的情况下保持了基本份额。尤其是07年,由于丰田、宝马、奔驰强力介入高端市场,奥迪在高端市场获得了强力增长。这种增长与原来部分进口车实现国产化后,吃掉了部分进口车的市场有关。今年26万元以上市场的市场份额止跌回升,比去年提高了2.4个百分点,而21万~26万元之间的市场份额持续下降,今年已经降到了8.9%。

从结构变化的趋势看,中国轿车市场的各个细分层面呈现出波动增长的特点,即一年增长一年下降。因此,未来低价车将继续保持增长的势头。但明年低价车的市场份额可能略有下降,中价车的份额可望小幅回升,高价车将略微下降。

价格波动出现规律

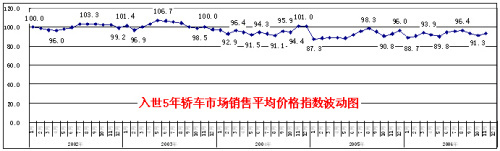

随着政府对轿车市场干预的减少,市场这只看不见的手的作用力日益增强,市场价格波动的规律性日益明显。

我国轿车市场07年5月、8月、11月呈现出市场销售平均价的最高值,2月、4月、10月、12月出现市场销售平均价的最低点。按照假日的规律,消费者往往在两节前购买轿车,因此12月和2月容易呈现市场销售平均价下降的谷底,“金九银十”是商家发力推销的时候,是完成一年销售任务的关键时刻,因此在10月容易形成购买的小高峰,导致市场销售平均价的下降。

5月和8月处于销售的淡季,但是购买高档车的消费者往往不凑节假日,因此这两个月的市场销售平均价相对较高,容易形成价格峰顶;11月是厂家开始向经销商压库的时候,因此容易在数据中显示出市场销售价上升的行情,这个行情与实际零售市场情况有些差距。

但是,规律就是规律,而不是定律,市场销售平均价的波顶与波谷是与当时的市场环境息息相关的,离开了市场环境谈市场,什么都是假的。另外,市场销售平均价是市场消费水平的度量,而不是实际的零售价格。

考验厂家营销力

从入世五年的情况看,先进入中国市场的企业受到越来越强大的挑战,市场占有比重逐渐下降。

德系车经历了持续的下跌后,今年终于出现了止跌回升的迹象。这其中,首先是宝马的强劲增长,然后是奥迪的强劲增长,使大众集团在中国市场份额止跌,并获得了微弱增长,从而保证了德系车的止跌回升。目前,德系车主要靠捷达和桑塔纳等“常青树”支撑着,一旦失去这个支撑,德系车大盘将继续快速下跌。原因在于大众的新品为止跌提供了支撑,但这个支撑非常有限,完全不能抵御未来市场下降的可能。

大众集团明年的希望寄托在迈腾(帕萨特B6)和斯柯达上,但只有这两个产品的销量达到捷达和桑塔纳的销量水平,或者速腾等产品能够提供更多的增长支撑,才可能达到预期的目标,当然奔驰也会提供一点支撑。但就整体而言,斯柯达不能计入德系车行列。由此可见,明年德系车的市场份额可能继续下降,换而言之,今天的止跌回升只是暂时的,也是脆弱的。

日系车持续增长了4年后,今年前11个月的市场份额出现了下降(去年为26.37%),但仍然以25.07%的份额雄踞中国市场第一的位置。而带动这个下降的主要因素是马自达6、天籁、蓝鸟、阳光等产品的下降和雅阁增长率下降。当然也有思域、思迪、骐达/颐达等产品的增长,但这种增长不足以弥补下降的的损失。实际上,支撑日系车的动力主要来自丰田,丰田的市场销量份额5年来连续增长,从2002年的0.09%上升到今年前11个月的7%;销售额份额从2002年的0.08%上升到今年前11个月的11.3%。丰田增长的主要动力来自新车,皇冠、凯美瑞、锐志为丰田的增长提供了强劲的支撑。

美系车保持着连续5年的增长,从2002年8.09%的市场份额,增长到今年前11个月14.68%的市场份额。美系车的增长动力主要来自福特,福特也是保持增长的企业之一,其市场份额从去年的2.2%增长到几年前11个月的3.4%,支撑福特增长的动力主要是福克斯和蒙迪欧,明年福特南京工厂的开工将进一步增强其市场竞争力。通用的市场份额从去年的11.3%下降为10.8%,尽管通用在高端提供了一些新品,但新增的销量不足以弥补老产品下降损失的市场份额。克莱斯勒尽管加入进来,但由于销量太少,杯水车薪。

&nbs