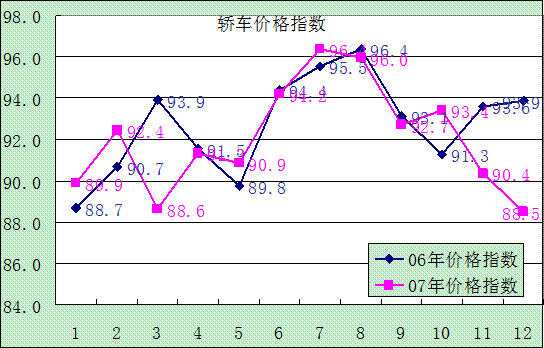

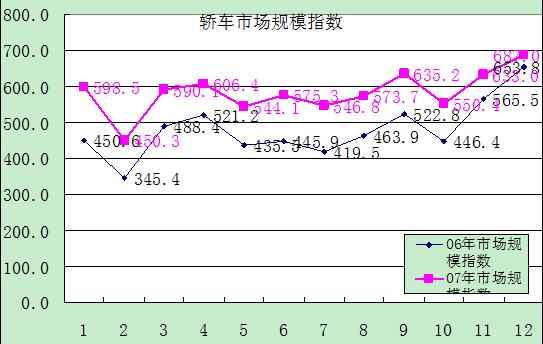

2007年我国轿车市场继续增长,价格继06年小幅度反弹后再次回落,但下降的幅度较小。根据全国乘用车联席会的数据计算,在这一年里,年度市场规模达到6515亿元,比2006年增长21.4%;轿车销量达到4689463辆,比2006年增长了22.6%;市场销售平均价为13.9万元,比06年的14.0万元下降0.1万元,降幅为0.7%,与06年几乎持平。

结构变化基本特征

2007年总体来说,高端车的变化较小,中价位车结构变化不一,低价位车变化幅度稍大,呈大幅增长局面。

高价车增长幅度小:

2007年,高价车处于销量、价格、市场规模同时增长的状态。2007年,市场销售平均价在22万元以上轿车的销量达到698816辆,比2006年增长了1.4%;销售额达到2229.38亿元,比2006年的2064.08亿元增长了8%;市场销售平均价达到31.9万元,比2006年的29.54万元增长了2.37万元。

市场份额方面高价车的销量市场占有率总体下降,占有率从2006年的18%下降为2007年的15%。其中,26万元以上轿车的销售市场占有率从2006年的8.1%下降为2007年的7.9%,变化不大,但22-25万元轿车的销售市场占有率从2006年10%下降为为7%,说明大于22万的高端车型的销量市场占有率下降主要集中在22-25万元车型。

该市场26万元以上市场上,销量排名前三名的品牌是君越、奥迪A6和皇冠;22万~25万元市场上,销量前三名的品牌分别是雅阁、凯美瑞和迈腾。

中价位车各区域变化不一

2007年市场销售平均价在11万~22万元轿车的销量达到1691547辆,比2006年增长了14%;销售额达到2523.88亿元,增长了18.5%;市场销售平均价为14.9万元,比2006年上涨了0.6万元。呈现出销量、价格、市场规模同步增长、销量占总销量的比重下降的局面。

市场份额下降的部分中,18万~22万元轿车的销售市场占有率从10.2%下降为去年的7.4%;14万~17万元的销售市场占有率增长明显,从2006年的9.9%上升到2007年的17.7%,11-13万的销售市场占有率从2006年的22.4%下降到11%。中价高端产品中销量居前三名的是:帕萨特、轩逸和马自达6;中价中端产品销量前三名的是:福克斯、思域和速腾;中价低端产品中销量前三名的是:伊蓝特、捷达和凯越。在中价车中销量前三名的是:伊兰特、桑3000和骏捷。

低价车强势增长

2007年,10万元以下(包括10万)轿车的销量达到2299100辆,比2006年增长39%;市场规模达到1761.45亿元,比2006年增长了50%,涨势迅猛。市场销售平均价为7.7万元,比2006年上升了0.6万元。之所以这样是因为:2007年低价位车低端产品的市场销量份额大幅度萎缩,7-10万元轿车的份额扩大明显,这种增幅整体拉高了市场销售平均价。 07年,7万~10万元轿车销量达到1437753辆,比2006年增长57%;市场规模达到1327.5亿元,比2006年增长62%。6万元及以下产品的销量达到861347辆,比2006年增长了17%;市场规模达到434.6亿元,比2007年增长23%。

低价高端产品销量前三名的品牌是:捷达、凯越、和福美来;低价高端产品销量排名前三的品牌是:夏利、QQ和旗云。低价车销量排名前三的是:捷达、凯越、和夏利。

自主品牌低端产品增长

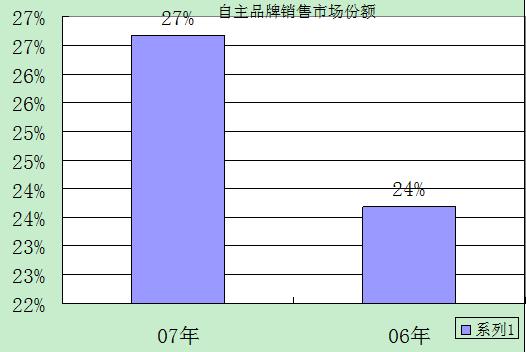

2007年自主品牌轿不不管是销量还是销售额都获得了较大幅度的增长,这年共销售1251003辆,比上年同期增长了38.1%;销售额达到910.6亿元,比上年同期增长了59.1%。

从销售结构看,自主品牌主要集中于低端产品,并且自主品牌中低端产品的份额有所上升。2007年价格在10万元以上的自主品牌销量占自主品牌总销量的14.6%,价格不到10万元的产品销售份额为85.4%;而2006年这组数据是10.7%和89.3%。造成这种市场格局的原因,首先是自主品牌处于高端的主力产品销量下降;另外,由于自主品牌的低端产品的队伍不断扩大,例如增加了海峰,A1这些产品,并且这些产品的销量也不错,这就形成了上述情况。

基本评价

综观今年市场结构的变化,主要特征表现为市场一如既往地保持了高速增长的态势,其中销量和市场规模都以两位数字增长;其次是价格相对平稳,异常价格战并未出现;再次是22万以上的高价车增幅较小,14-17万元的中价位中端车有明显增长,11万元以下的车型增长迅猛。

从宏观环境来看,市场总体呈增长趋势,因此2008年车市会继续保持增长。去年各价位段销量结构的变化,继05年14-17万元车型降至最低点,06、07年有所回升后,08年轿这一阶段车型还会保持增长