友情链接

7年分期背后,理想汽车在下一盘棋!

2026/1/21 15:14:12

0浏览

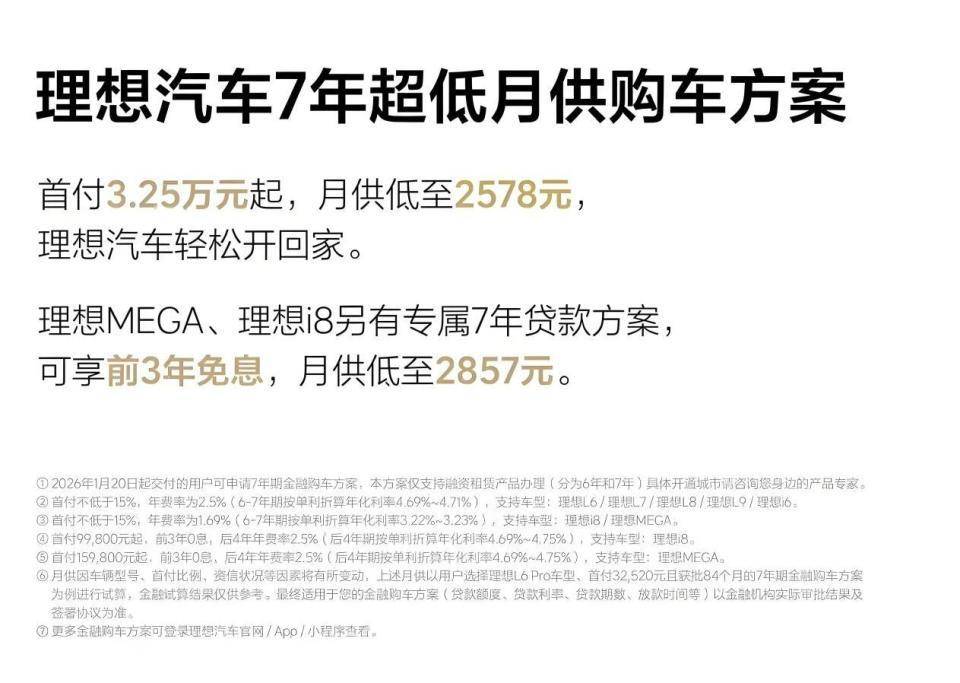

日前,理想汽车宣布推出最高7年的低息金融购车方案。这项优惠政策覆盖理想全系车型,包括理想L6、L7、L8、L9四款增程式SUV,以及纯电动车型理想i6、i8和MEGA最低首付比例仅需15%。

这是继特斯拉和小米之后,第三家在中国推7年分期的新势力。特斯拉1月6日率先出手,给Model 3和Model Y上了7年低息贷;小米1月15日跟进,为YU7也搞了类似政策。理想这次动作很快,明显不想掉队。

细看条款会发现,理想的金融政策其实有轻重之分:L系列和i6的年化手续费是2.5%,折算下来实际利率在4.7%左右;而MEGA和i8的费率更低,只要1.69%,对应利率大概3.2%。理想是用金融手段“悄悄引导”用户转向高端纯电车型。

毕竟,增程车市场越来越卷,纯电才是它2026年要全力押注的方向,超充站建得再多,也得先让人愿意买才行。

7年分期,稳住基本盘

2025年,理想全年交付40.6万辆,同比下滑近19%。面对这样的局面,理想汽车推出7年分期、月供最低2578元的金融方案,目的其实不是拉拢新的客户,而是稳住那些还在观望的人。尤其是L系列增程车,现在被深蓝S07、问界M7这些15到25万的对手包围,大家面临的选择实在太多。理想把贷款周期拉到7年,就是让这些还在观望的人加速决策过程,这本质上是用更长的还款周期,换取用户的最终下单,避免潜在订单在反复比较中流失。

稳住消费者的心,比什么都重要。但要是把这种行为看成一次止血操作,就小看了理想的野心。特斯拉和小米推出7年贷,是用低门槛吸引年轻首购用户。而理想的用户群完全不同,他们是更纯粹的家庭用户,买车不是图新鲜,而是长期使用。L6到L9,再加上MEGA,都不是小尺寸的车型。对他们来说,这台车不是消费品,是家庭资产的一部分。

这种极大降低了用户的资金压力,尤其对注重现金流管理的家庭用户极具吸引力。更重要的是,它将购车行为进一步转化为长期可承受的月度开支。毕竟,L系列和MEGA普遍车长超5米、标配空气悬架、多屏交互、冰箱彩电大沙发,这些本属于40万+豪华车的配置,如今通过7年摊薄,月供甚至低于部分20万级燃油车的贷款,形成了强烈的价值错位感。

这种“长期用、慢慢还”的方式,反而比直接降价更能留住目标用户,也更符合他们的消费习惯。

而且,政策细节里还有讲究。MEGA和i8的费率明显比L系列低,这不是随便定的。理想其实在悄悄引导用户往高端纯电走。一方面,增程市场越来越卷,竞争烈度急剧增加;另一方面,2026年它要全力铺超充网络,总得先让人愿意买纯电才行。

总的来说,这次金融动作,既是应对销量下滑的应急措施,也是对家庭用户的一次“拉拢行为”。能不能奏效,还得看用户买不买账。

一边救渠道,一边推纯电

理想最近推7年分期,实则一箭双雕:既在为纯电转型铺路,也在给渠道“输血”。

我们在前面说,理想不同车型间的贷款费率是不同的,L系列和i6的贷款费率是2.5%,MEGA和i8只要1.69%。MEGA和i8的贷款费率更低,这是一次明确的产品导向。理想汽车用更低的月供降低纯电车型的长期持有成本,增强高端用户的转化意愿。

理想汽车这样的布局,和李想去年三季度说的“2026年起资源全面向纯电倾斜”完全对得上。而且,今年要建4000座超充站,光有桩没人用肯定不行。所以,金融政策与超充建设协同发力,既降低用户对补能的担忧,又提升纯电车型的吸引力,形成正向循环。

另一方面,理想门店已扩至548家,比去年多50家,但单店月均销量从80台跌到60多台。店越开越多,库存压力越大。据行业测算,12月库存系数接近1.8,远超1.5的警戒线。这时候,7年分期成了最有效的转化工具:客户来看L6,发现月供只要2578元,心理门槛大幅降低,当场下定的概率大增。这种“用时间换决策”的方式,比送保养或现金优惠更能推动成交,尤其在一季度淡季,对稳住经销商信心至关重要。

所以,7年分期这个操作,一边在为纯电转型铺路,一边是缓解渠道压力。在市场越来越卷的今天,理想汽车主动降低门槛是值得肯定的。当然,理想汽车在销售政策方面,一向都是很灵活的。

说到底,理想这次没降价伤品牌,也没空喊转型口号,而是用一个金融组合拳,既引导用户向高端纯电迁移,又为渠道争取喘息空间。在新势力普遍承压的2026年初,这种务实策略,或许正是它能否走出销量下滑泥潭的关键。

百姓评车

理想这次推7年分期,最有诚意的是它没有降价伤品牌,也没拿功能当噱头。对想买增程的人,给个轻松的月供;对愿意试试纯电的,真金白银减利息。两头都顾着,既稳住了基本盘,也为以后留了余地。

在这个谁都在喊“颠覆”的年头,理想变得更加踏实。有时候,多一点体谅,比任何的套路都管用。

标签:

举报

全部评论.0

0/150

发布

按热度

按时间

暂无评论,快来抢沙发吧

热门视频